Aides aux entreprises

HAUSSE DES PRIX DE L’ÉNERGIE : LES DISPOSITIFS D’AIDE AUX ENTREPRISES

Pour soutenir les entreprises touchées par la hausse des prix de l’énergie, le Gouvernement a mis en place différents dispositifs d’aide. Ces aides ainsi que leurs modalités diffèrent selon la taille de l’entreprise et les difficultés qu’elle rencontre :

- dispositifs destinés aux TPE

- dispositifs destinés aux PME

- dispositifs destinés aux ETI et grandes entreprises

- contacts dédiés

Source : MINEFI, Actualité 21 mars 2023

Création d’entreprise

PANORAMA DES DISPOSITIFS D’AIDE EXISTANTS DANS CERTAINES ZONES DU TERRITOIRE

Les entreprises qui s'implantent dans certaines zones du territoire français peuvent bénéficier d'allègements fiscaux. Quels sont ces territoires et quelles sont les exonérations fiscales prévues ?

Le Ministère de l’Economie a publié sur son site internet un panorama des dispositifs existants : quartiers prioritaires de la ville (QPV), zones franches urbaines (ZFU), zones d’aide à finalité régionale (ZAFR), bassins d’emploi à redynamiser (BER), zones de restructuration de la défense (ZRD), zones de revitalisation rurale (ZRR).

Il existe également une base de données qui recense les aides aux entreprises.

Source : MINEFI, Actualité 19 avr. 2023

OSBL : REVALORISATION DE LA LIMITE D’EXONÉRATION DES IMPÔTS COMMERCIAUX

Les organismes sans but lucratif (OSBL) bénéficient d’une exonération d’impôts commerciaux (impôt sur les sociétés, TVA et contribution économique territoriale) dans la limite d’une franchise de recettes à ne pas dépasser et dont le montant est indexé annuellement sur la prévision de l'indice des prix à la consommation, hors tabac, retenue dans le projet de loi de finances de l'année (CGI, art. 206, 1 bis, al. 3 ; CGI, art. 261, 7, 1°, b, al. 2 ; CGI, art. 1447, II).

Cette franchise est portée à 76 679 € :

- pour les exercices clos à compter du 31 décembre 2022 en matière d'impôt sur les sociétés ;

- pour l'année 2023 en matière de CET ;

- pour les recettes encaissées à compter du 1er janvier 2023 en matière de TVA. Cependant, le bénéfice de la franchise de TVA pour l'année 2023 sera acquis dès lors que le seuil de chiffre d'affaires réalisé en 2022 ne dépasse pas 76 679 €.

Source : BOFIP IS - CHAMP et TVA - CHAMP, Actualité 26 avr. 2023

Taxes diverses

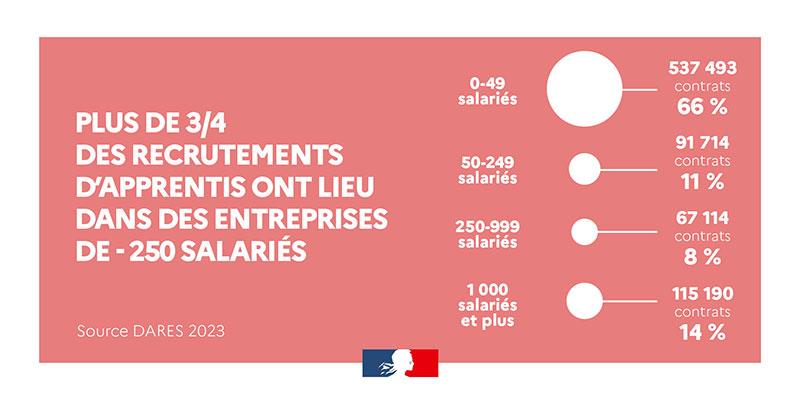

TOUT SAVOIR SUR LA TAXE D’APPRENTISSAGE

La taxe d’apprentissage due par les entreprises employant au moins un salarié a pour objet de participer au financement de l'apprentissage et des formations technologiques et professionnelles.

Quelles entreprises en sont redevables ? Quel est son montant ? Comment est-elle déclarée et payée ? Le Ministère de l’Economie vous répond sur son site internet.

Source : MINEFI, Actualité 5 avr. 2023

Exonérations sociales

HEURES SUPPLÉMENTAIRES ET RACHAT DE RTT : LES CHANGEMENTS EN MATIÈRE D’EXONÉRATION

Le régime social des rémunérations relatives au rachat de RTT et aux heures supplémentaires a été modifié à plusieurs reprises en 2022. L’URSSAF fait le point sur son site internet sur les changements de chaque mesure et sur les modalités de déclaration pour le régime général et la CRPCEN.

Rachats de jours de RTT

- Employeurs de moins de 20 salariés

Les jours de RTT acquis depuis le 1er janvier 2022 et rachetés à compter du 18 août 2022 bénéficient pour les employeurs de moins de 20 salariés d’une déduction forfaitaire patronale. - Employeurs de 20 à moins de 250 salariés

La déduction forfaitaire de cotisations patronales s'applique au titre des jours de RTT acquis depuis le 1er janvier 2022 et rachetés à compter de l’entrée en vigueur de la LFSS pour 2023. - Pour les salariés

Le rachat des jours de RTT donne lieu à une réduction de cotisations salariales d’assurance vieillesse-veuvage sur les rémunérations versées au titre de ce rachat.

Exonération des heures supplémentaires

- Employeurs de moins de 20 salariés

Ils peuvent bénéficier d’une déduction forfaitaire des cotisations patronales au titre des heures supplémentaires. Le montant de cette déduction est fixé à 1,50 € par heure supplémentaire. - Employeurs de 20 à moins de 250 salariés

Ils peuvent bénéficier d’une déduction forfaitaire des cotisations patronales au titre des heures supplémentaires effectuées depuis le 1er octobre 2022. Le montant de cette déduction est fixé à 0,50 € par heure supplémentaire.

Le bénéfice de la déduction forfaitaire de cotisations patronales sur les heures supplémentaires est applicable aux employeurs de 20 à moins de 250 salariés situés à Mayotte.

Cette déduction devra être portée par le CTP 005. - Pour les salariés

Les salariés qui réalisent des heures supplémentaires ou complémentaires peuvent bénéficier d’une exonération de cotisations salariales d’assurance vieillesse-veuvage sur les rémunérations versées au titre de ces heures.

Source : URSSAF, Actualité 25 avr. 2023

Guide de bonne conduite

INFLUENCEURS ET CRÉATEURS DE CONTENU

Vous produisez des contenus sur internet et faites la promotion de biens ou de services pour des marques en exprimant votre opinion ou en faisant valoir votre notoriété ? Alors vous êtes influenceur ou créateur de contenus. Vous orientez les avis, les envies de millions de personnes, souvent jeunes, qui vous suivent et vous font confiance.

Le Ministre de l’Economie a publié sur son site internet un guide de bonne conduite à destination des influenceurs et créateurs de contenus afin de leur rappeler leurs droits ainsi que leurs devoirs.

Le Guide peut être consulté en cliquant ici.

Source : MINEFI, Actualité mai 2023

Architectes

RAPPORT ANNUEL 2022 DU CAE ET RECOMMANDATIONS POUR LA RECONSTRUCTION DE L'UKRAINE

Le Conseil des Architectes d'Europe qui représente les organisations professionnelles de 32 pays européens a présenté lors de son Assemblée Générale du 21 avril 2023 son rapport annuel 2022 accompagné des perspectives pour 2023. Ce document résume les activités de l'année passée, marquée notamment par la guerre en Ukraine et les enjeux énergétiques, et présente celles de l’année à venir.

- Consultez le rapport annuel 2022 du CAE

- Lisez également les recommandations pour la reconstruction en Ukraine

Source : Ordre des architectes, Actualité 2 mai 2023

Artisans & commerçants

BILAN 2022 DE L’ACTIVITÉ DES TPE-PME

L’Ordre des experts-comptables et son Observatoire ont publié les résultats de l’activité économique des TPE-PME au 4e trimestre 2022 et sur l’ensemble de l’année. Une hausse de 5,3 % de l’activité est constatée au 4e trimestre 2022 comparé à la même période en 2021.

Retrouvez les données relatives aux 10 secteurs suivants :

- Boulangerie et boulangerie-pâtisserie

- Entretien et réparation de véhicules automobiles légers

- Commerce de détail d'habillement en magasin spécialisé

- Commerce de détail de produits pharmaceutiques en magasin spécialisé

- Commerces de détail d'optique

- Transports routiers de fret de proximité

- Agences immobilières

- Services d'aménagement paysager

- Enseignement de la conduite

- Coiffure

L’analyse complète peut être consultée sur le site Image PME (en page d’accueil) ou téléchargée en cliquant ici.

Source : OEC, Actualité Mai 2023

Commissaires aux comptes

RAPPORT D’ACTIVITÉ 2022

La Compagnie nationale des commissaires aux comptes a publié le 21 avril 2023 son rapport d'activité de l'année 2022. Cliquez ici pour le consulter en ligne.

Source : CNCC, Actualité 21 avr. 2023

ORIENTATIONS DU PROGRAMME DE CONTRÔLE DES COMMISSAIRES AUX COMPTES POUR 2023

Le 23 mars 2023, le H3C a arrêté les orientations du programme de contrôle de l’activité professionnelle des commissaires aux comptes pour l’année 2023.

Ces contrôles sont réalisés selon les orientations, le cadre et les modalités définis par le H3C au moins tous les 6 ans (3 ans lorsque la certification porte sur de “grandes EIP”) (C. com, art. R. 821-75).

Lors de sa séance du 23 mars 2023, le Collège du H3C a défini les orientations pour la campagne de contrôle 2023.

Source : H3C, Actualité 12 avr. 2023

Esthétique

GUIDE PRATIQUE DE LA TRANSITION ÉCOLOGIQUE POUR LES INSTITUTS DE BEAUTÉ ET LES SPA

La CNAIB SPA a collaboré au guide sectoriel de la transition écologique pour les instituts de beauté et les Spas. Différents thèmes y sont abordés :

- gestion de l'énergie,

- traitement et valorisation des déchets,

- gestion de l’eau,

- transport et mobilité,

- sourcing et approvisionnement,

- focus sur le crédit d’impôt rénovation énergétique et la prime à la conversion d’un véhicule utilitaire.

Source : CNAIB, Actualité Avril 2023

Experts-comptables

WEBINAIRES SUR LA FACTURATION ÉLECTRONIQUE

Le CNOEC propose régulièrement des webinaires pour tout comprendre sur la facturation électronique :

- appréhender les fondamentaux de la facturation électronique et de son écosystème

- comprendre les impacts sur les flux et les processus actuels de facturation

- identifier les premières étapes à mettre en œuvre au sein du cabinet pour accompagner les entreprises

Ces webinaires s’inscrivent plus globalement dans un grand plan national du CNOEC et des CROEC sur la facturation électronique que nous vous présenterons très prochainement.

La prochaine édition à laquelle vous pourrez vous inscrire en ligne, aura lieu le 25 mai 2023 de 14h à 17h30.

Source : CNOEC, Actualité, Mai 2023

Filière bois

RAPPORT DE SITUATION DE LA NORMALISATION AU 1ER JANVIER 2023

L'institut technologique FCBA a publié un rapport de situation de la normalisation pour le secteur Ameublement au 1er janvier 2023. Il présente les travaux normatifs traités en 2022 (textes en vigueur et en préparation) des différents groupes au niveau européen, national et international.

Source :FCBA, Actualité Mai 2023

Médecins

LES BONNES PRATIQUES EN MATIÈRE DE PRESCRIPTION MÉDICALE DE TRANSPORT

Après 2 années de baisse (-6,3 % en 2020 et -0,8 % en 2019), la consommation de transports en ambulatoire est repartie à la hausse pour atteindre 5,5 milliards d’euros en 2022, soit une hausse de 7 % entre 2021 et 2022.

L’Assurance maladie rappelle sur son site internet les bonnes pratiques en matière de prescription de transport. Elle rappelle tout d’abord que la prescription d’un transport est une prescription médicale à part entière qui doit être établie avant que le transport ne soit effectué, sauf en cas d’urgence, et préciser le mode de transport choisi.

Lorsque l’état de santé du patient nécessite une prescription de transport, le médecin le prescrit et les frais de transports sont remboursés par l’Assurance Maladie uniquement pour les transports suivants :

- transports liés à une hospitalisation ;

- transports liés aux traitements et soins en lien avec une affection longue durée si l’assuré présente une incapacité ou une déficience ;

- transports en ambulance si l’état de santé du patient nécessite d’être allongé ou sous surveillance ;

- pour parcourir une longue distance (plus de 150 km aller) ;

- transports en série (au moins 4 transports de plus de 50 km aller, sur une période de 2 mois, au titre d'un même traitement) ;

- transports pour un contrôle réglementaire ;

- transports vers un centre d’action médico-sociale précoce ou centre médico-psycho-pédagogique ;

- transports liés aux traitements ou examens en rapport avec un accident du travail ou une maladie professionnelle ;

- transports en cas de permission de sortie ;

- transports des femmes enceintes faisant partie du dispositif « Engagement maternité ».

Le transport doit être adapté à l’état de santé et au niveau d’autonomie du patient. La fiche mémo Transports : conditions de prise en charge (PDF) peut aider le praticien à faire le bon choix.

Pour tout savoir sur la prescription des transports sanitaires, cliquez ici.Source : Ameli.fr, Actualité 28 avr. 2023

FORFAITS TECHNIQUES DES SCANNERS

Un arrêté du 20 avril 2023 a modifié la convention nationale entre les médecins libéraux et l'assurance maladie, et fixe de nouveaux tarifs sur les forfaits techniques :

- des scanners, applicables à compter du 1er mars 2024, - et des IRM, applicables à compter du 1er juillet 2023.

Source : A. NOR SPRS2311234A, 20 avr. 2023 : JO 21 avr. 2023

Métiers de bouche

“FÊTE DU PAIN” ÉDITION 2023

Pour sa 26e édition, la Fête du pain aura lieu cette année du samedi 13 au dimanche 21 mai 2023 (le 16 mai étant le jour de la Saint-Honoré, patron des boulangers). Une semaine dédiée au pain et à la boulangerie pendant laquelle les artisans boulangers, boulangères et personnels de vente vont célébrer les valeurs du métier autour d’événements organisés dans les villes de France.

Source : CNBPF, Actualité 4 avr. 2023

Pédicures-podologues

DISPOSITIFS D’AIDES FACE À LA HAUSSE DU PRIX DE L’ÉNERGIE

Face à la hausse considérable des prix de l’énergie, le Gouvernement a mis en place des mesures de soutien aux entreprises les plus impactées pour le paiement de leurs factures d’électricité et de gaz pour la fin de l’année 2022 et l’année 2023.

Questionnée par l'Ordre national des pédicures-podologues, la ministre déléguée Olivia Grégoire a confirmé l'éligibilité des pédicures-podologues à ces mesures.

Pour consulter sa réponse officielle, cliquez ici.Source : ONPP, Actualité 12 avr. 2023

Indice et taux

ESTIMATION FLASH DE L'EMPLOI SALARIÉ - 1ER TRIMESTRE 2023

Entre fin décembre 2022 et fin mars 2023, l’emploi salarié du secteur privé augmente de nouveau modérément : +0,2 % (soit +42 000 créations nettes d’emplois) après déjà +0,2 % au trimestre précédent (soit +44 400 emplois). Il s’agit du 9e trimestre consécutif de hausse de l’emploi salarié privé. Il excède son niveau d’un an auparavant de 1,3 % (soit +271 100 emplois) et celui d’avant la crise sanitaire (fin 2019) de 5,8 % (soit +1,2 million d’emplois).

Source : INSEE, Inf. rap. 5 mai 2023

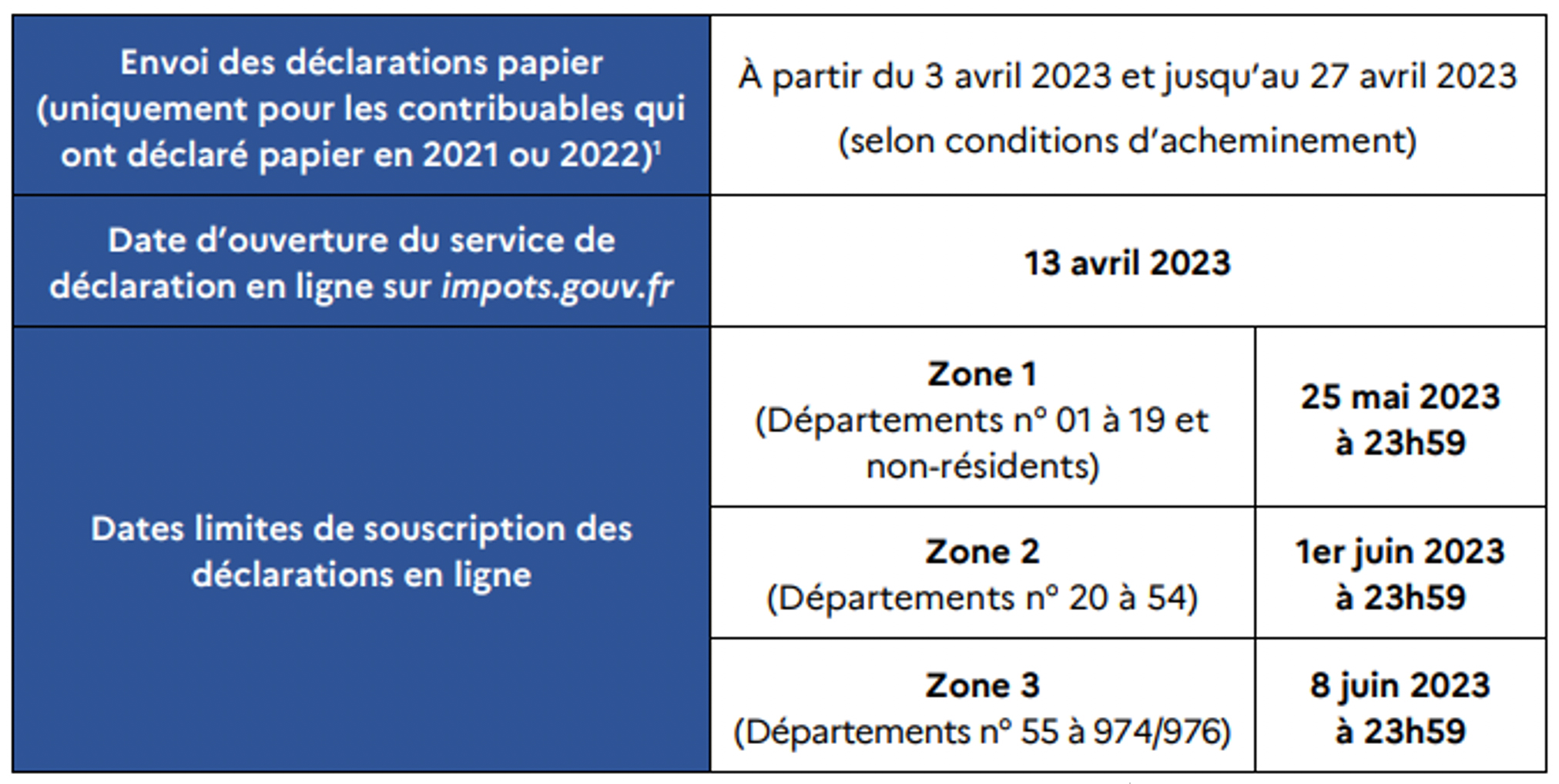

ÉCHÉANCIER FISCAL ET SOCIAL DU MOIS DE JUIN 2023

(Entreprises de moins de 10 salariés)

OBLIGATIONS FISCALES

JEUDI 1ER JUIN 2023

Contribuables relevant de l'impôt sur le revenu et résidant dans les départements numérotés de 20 à 54 (zone 2)

- • Souscription en ligne de la déclaration d'ensemble des revenus de 2022 (n° 2042) et annexes.

- • Déclaration n° 2042-IFI et paiement de l'impôt correspondant pour les redevables de l'impôt sur la fortune immobilière (IFI) quel que soit le montant de leur patrimoine net imposable (supérieur à 1,3 millions d'euros).

JEUDI 8 JUIN 2023

Contribuables relevant de l'impôt sur le revenu et résidant dans les départements numérotés de 55 à 974/976 (zone 3)

- • Souscription en ligne de la déclaration d'ensemble des revenus de 2022 (n° 2042) et annexes.

- • Déclaration n° 2042-IFI et paiement de l'impôt correspondant pour les redevables de l'impôt sur la fortune immobilière (IFI) quel que soit le montant de leur patrimoine net imposable (supérieur à 1,3 millions d'euros).

LUNDI 12 JUIN 2023

Personnes physiques ou morales intervenant dans le commerce intracommunautaire

- • Dépôt de la

- et de l'

- au titre des opérations intracommunautaires réalisées en mai 2023.

- • Dépôt de la

- au titre des prestations de service réalisées en mai 2023 en utilisant le téléservice DES, sauf pour les prestataires bénéficiant du régime de la franchise en base qui peuvent opter pour la déclaration sous format papier auprès du service des douanes.

MERCREDI 14 JUIN 2023

Établissements redevables de la taxe sur les surfaces commerciales (TASCOM)

Déclaration n° 3350 SD et paiement de la taxe due au titre de 2023 et, pour les établissements de plus de 2 500 m², de la majoration de 50 % due au titre de 2023 et de l'acompte sur la taxe et sur la majoration dues au titre de 2024.

JEUDI 15 JUIN 2023

Redevables de la cotisation sur la valeur ajoutée des entreprises (CVAE)

Télérèglement du premier acompte de 50 % de CVAE et production du relevé d'acompte n° 1329-AC.

Redevables de la cotisation foncière des entreprises (CFE)

- • Paiement de l'acompte de cotisation foncière des entreprises

- • Adhésion par Internet au prélèvement à l'échéance

Employeurs redevables de la taxe sur les salaires

- • Télépaiement, à l'aide du

- , de la taxe sur les salaires versés en mai 2023 si le montant de la taxe acquittée en 2022 excède 10 000 €.

VENDREDI 30 JUIN 2023

Entreprises bénéficiant du régime de la franchise en base de TVA

Option pour le paiement de la taxe à compter du mois de juin 2023.

Date variable

Tous les contribuables

Paiement des impôts directs (impôt sur le revenu, impôts locaux, etc.) mis en recouvrement entre le 15 avril et le 15 mai 2023.

Redevables de la TVA et des taxes assimilées

• Redevables relevant du régime réel normal- (entre le 15 et le 24 juin) :

- - Régime de droit commun : déclaration CA3 et paiement des taxes afférentes aux opérations du mois de mai 2023 ;

- - Régime des acomptes provisionnels : paiement de l'acompte relatif aux opérations du mois de mai ; déclaration et régularisations relatives aux opérations du mois d’avril.

- (mesure réservée aux titulaires de BIC, les BNC en sont exclus) : Déclaration CA 3 et télépaiement des taxes afférentes aux opérations du mois de mai 2023.

- Dépôt en même temps que la déclaration CA3 du mois de février de l'imprimé n° 3519 dans le cadre de la procédure générale de remboursement de crédit de taxe (cadres I, II et III).

- déclaration CA3 et paiement des taxes afférentes aux opérations du mois de mai 2023, au plus tard le 24 juin 2023.

Propriétaires d'immeubles

Déclaration, dans un délai de 90 jours à compter de leur réalisation définitive ou, à défaut, de leur acquisition, des constructions nouvelles et des changements de consistance ou d'affectation des propriétés bâties et non bâties réalisés en mars 2023 sous peine, notamment, de la perte totale ou partielle des exonérations temporaires de taxe foncière.

La même obligation s’impose en cas de changement d'utilisation des locaux professionnels. Les propriétaires de ces locaux doivent utiliser un imprimé conforme au modèle CERFA n° 14248*03 en cas de création, de changement de consistance, d'affectation ou d'utilisation des locaux depuis le 1er janvier 2013.OBLIGATIONS SOCIALES

LUNDI 5 JUIN 2023

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d’exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois. En cas de paiement trimestriel, les échéances sont dues aux 5 février, 5 mai, 5 août et 5 novembre.

DIMANCHE 11 JUIN 2023

Artistes-auteurs

Déclaration sociale annuelle des résultats artistiques de 2022 en ligne depuis l'espace personnel sur le site de l'URSSAF Limousin (https://www.artistes-auteurs.urssaf.fr/).

Cette déclaration permettra à l'URSSAF de calculer le montant des cotisations provisionnelles qui seront appelées en 2023 ainsi que celui de la régularisation sur les cotisations définitives de 2022.JEUDI 15 JUIN 2023

Employeurs de moins de 50 salariés, quelle que soit la date de versement des salaires du mois

- • Date limite de

- relative aux rémunérations versées au mois d’avril, y compris aux éléments nécessaires au règlement du prélèvement à la source de l'IR.

- •

- des cotisations de sécurité sociale, des cotisations d'assurance chômage et FNGS, de la CSG, de la CRDS, du FNAL et du versement transport dus sur les salaires du mois d’avril.

MARDI 20 JUIN 2023

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d’exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois. En cas de paiement trimestriel, les échéances sont dues aux 5 février, 5 mai, 5 août et 5 novembre.

DIMANCHE 25 JUIN 2023

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, certains organismes sociaux peuvent accorder un report de délai jusqu'au jour ouvrable suivant.Tous employeurs

Date limite de paiement des cotisations de retraite complémentaire obligatoire exigibles au titre des rémunérations de la période d'emploi du mois de mars aux caisses de retraite AGIRC-ARRCO.

VENDREDI 30 JUIN 2023

Micro-entrepreneurs

Déclaration du chiffre d'affaires réalisé au titre du mois de mai 2023 par les micro-entrepreneurs soumis au régime micro-social ayant opté pour la déclaration mensuelle, et paiement des cotisations correspondantes.

Date variable

Fins de contrats de travail

Envoi d'un exemplaire des attestations d'assurance chômage (attestation Pôle emploi) délivrées à l'occasion de toute rupture d'un contrat de travail (Centre de traitement, B.P. 80069, 77213 AVON Cedex).

A compter de 2022, les employeurs recourant à la DSN procèdent à la transmission des attestations d’employeurs destinées à Pôle emploi via cette déclaration, par l’émission d’un signalement de fin de contrat de travail à délivrer normalement dans les 5 jours ouvrés suivant la fin du contrat.